核心品类承压,天味食品业绩出现回落;高比例分红仍持续推进。

天味食品作为国内知名的中式复合调味料以及火锅调料生产企业,近年来在市场中占据重要位置。然而,面对日益激烈的行业竞争,其经营状况出现一定波动。2025年公司整体业绩呈现营收与净利润双双下滑的态势,这在一定程度上体现了复合调味料领域整体环境的挑战性。过去几年,公司曾凭借产品创新和渠道拓展实现较快发展,但如今核心业务面临明显压力,需要通过多方面调整来应对市场变化。

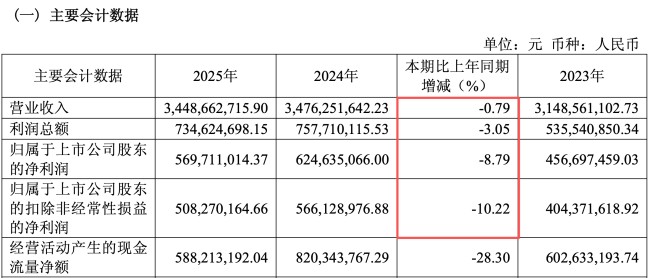

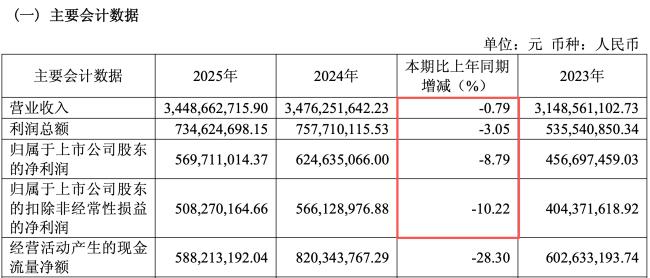

从财务数据来看,2025年公司实现营业收入约34.49亿元,较上年出现小幅减少;归属于母公司股东的净利润约为5.70亿元,同比有所下降;扣除非经常性损益后的净利润也呈现类似走势。这种双降局面并非首次出现,自2021年以来,公司已再次遭遇类似情况。业绩回落主要源于两大核心品类的收入减少,其中香肠腊肉调料表现尤为突出,成为拖累整体表现的关键因素。同时,线下渠道的收缩进一步加剧了这一影响。公司在报告期内持续加大研发力度,投入资金用于产品升级和技术优化,以期在竞争中保持优势。

具体分析核心品类表现,香肠腊肉调料的产销量均出现较明显回落,收入规模同比减少一定比例。这一品类的下滑直接影响到公司整体营收的稳定性。作为传统强势领域,其需求变化反映出消费者偏好或市场环境的调整。火锅调料作为公司第一大品类,营收也未能实现增长,出现小幅下降;菜谱式调料收入基本持平,未能提供正向贡献。仅有其他产品类别实现一定规模的增长,但由于基数较小,无法有效弥补主要品类的缺口。这种品类结构的失衡,使得公司整体业绩面临较大考验。

尽管经营压力增大,公司仍维持了较高的现金分红政策。2025年拟向全体股东派发现金红利,金额超出当年盈利水平。这种分红力度延续了近年来的传统,自2024年起即采用类似高比例分配方式。实控人夫妇持有公司大部分股份,因此分红收益主要流向他们。尽管资本市场反应较为冷淡,公司股价出现回落,市值较历史高点大幅缩水,但分红举措显示出管理层对公司现金流和股东回报的重视。

此外,公司在投资方面也面临一定挑战。对墨比优创的长期股权投资出现资产减值迹象,计提损失占据减值总额的大部分。该项目源于此前领投的融资,但被投企业营收出现明显下滑,导致价值重估。公司通过多次并购来支撑整体规模,例如收购食萃食品、加点滋味以及一品味享的部分股权,这些并购资产在报告期内贡献了收入增长,有效维持了营收总盘子的相对稳定。然而,并购也带来了商誉积累,到2025年末商誉规模已达到较高水平,潜在风险需持续关注。通过这些举措,公司试图在核心业务承压时寻找新的增长路径,但整体效果仍需时间验证。展望未来,天味食品需要在产品创新、渠道优化以及风险管理上持续发力,以适应市场新格局。

总体而言,天味食品的2025年业绩反映出行业竞争加剧与消费需求变化的双重影响。尽管面临多重挑战,公司通过分红政策和并购策略展现出一定的韧性。未来发展取决于能否有效激活核心品类潜力,并妥善管理扩张带来的风险。在调味品市场持续演变的背景下,企业需保持战略灵活性,方能实现长远稳健增长。