蔚来率先扭亏,新势力财报季拉开帷幕;谁能延续增长势头。

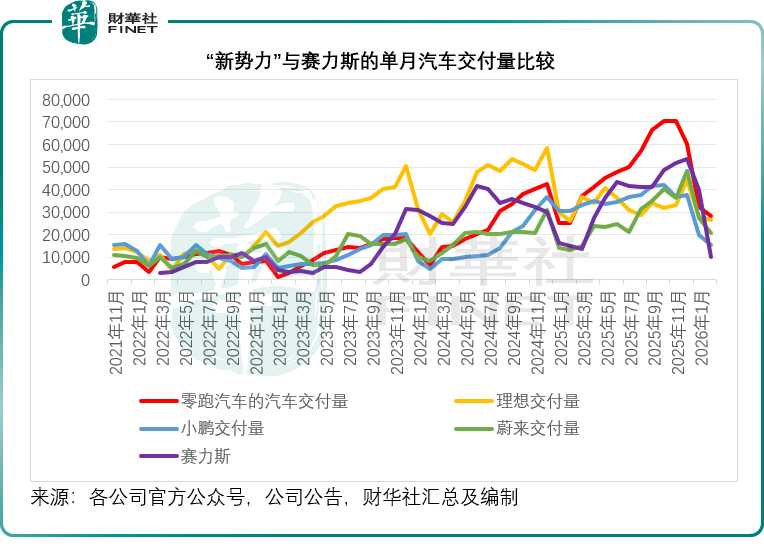

2026年3月,中国新能源汽车行业迎来新一轮财报披露高峰期。蔚来作为首批公布业绩的企业,交出了令人振奋的成绩单。2025年第四季度,其汽车销售毛利率出现明显修复,同时实现季度扭亏为盈。这一积极信号迅速传遍市场。更重要的是,2026年前两个月的交付表现延续强势,同比实现大幅增长,领先其他同行。这种出色表现不仅为蔚来自身注入信心,也为整个新势力阵营带来鼓舞。然而,当蔚来率先破冰之际,其他企业的路径却呈现出鲜明对比。即将披露财报的小鹏、零跑、理想以及新晋港股玩家赛力斯,将面临市场对盈利可持续性和增长韧性的严格检验。通过分析已公开的交付数据和历史财务表现,可以清晰预判本轮财报季的核心焦点。

蔚来的成功并非偶然,而是长期战略积累的结果。其多品牌布局逐步释放规模效应,成本控制措施逐步见效,产品结构优化带来更高利润空间。这些因素共同推动毛利率修复和盈利拐点到来。行业观察者普遍认为,蔚来的季度盈利标志着新势力从过去注重规模扩张转向注重质量提升的转折点。这种转变对其他企业构成鲜明参照,也促使市场重新评估各家的发展阶段与潜力。

小鹏汽车当前处于关键考验期。2025年第四季度交付表现虽有同比增长,但未能完全达到内部预期目标。进入2026年,前两个月交付出现较大幅度同比下滑,在同行中位居下游。这种开局不利可能受季节性因素和新旧车型过渡影响,但更深层原因在于激烈市场竞争下的订单分流。小鹏过去几个季度亏损幅度已逐步收窄,得益于严格成本管理和新系列车型的规模贡献。市场高度关注第四季度是否能延续这一改善趋势,甚至接近盈亏平衡。如果未能实现,2026年全年盈利目标将面临更大压力。

小鹏的未来破局路径值得深入探讨。首先,其长期强调的智能驾驶技术能否通过授权合作或软件服务模式实现显著变现,将成为重要观察点。其次,出海业务加速推进,尤其在欧洲和东南亚市场的进展,将决定第二增长曲线的成型潜力。此外,中期新车型推出节奏能否快速弥补当前销量缺口,也将直接影响市场信心和股价表现。这些要素共同决定小鹏能否从当前低谷逐步回升。

零跑汽车在2025年展现出强劲逆袭态势,全年交付实现大幅增长。然而,高增长背后也隐藏调整迹象。第四季度交付增速虽保持较高水平,但相较前几季度有所放缓,且略低于部分同行。2026年前两个月增长趋于温和,这或许表明其从爆发期进入相对稳定阶段。零跑的最大优势在于财务健康状况较好,前几个季度已实现扭亏并录得经营现金流入,这在新势力中较为少见。本次财报将重点检验在增速趋缓环境下,盈利稳定性能否持续维持。全域自研带来的成本控制优势,是否足以应对持续的价格竞争压力,也备受关注。

零跑的海外合作进展顺利,特别是与国际伙伴的联合项目。如果财报披露海外销量占比和利润贡献逐步提升,将显著强化其全球竞争力。这种转变有助于从本土玩家向国际品牌跃升,进一步拓宽估值空间。整体来看,零跑需要在保持国内基本盘稳定的同时,加速海外布局以支撑长期增长。

理想汽车作为曾经的盈利标杆,2025年遭遇严峻挑战。全年交付出现负增长,为主流新势力中唯一一家。第四季度交付规模进一步下滑,进入2026年延续调整态势。这种掉队现象在行业高歌猛进的背景下尤为突出。过去毛利率受部分车型因素影响明显波动,纯电产品线竞争力引发市场疑问。增程优势在纯电领域是否依然稳固,成为核心争议点。

理想当前迫切需要稳固主力车型销量,并在纯电领域寻找新突破。智能化方面,其大模型升级和自研芯片进展,以及下沉市场布局效果,将直接影响增量空间。管理层对2026年展望的指引,也将成为财报焦点。如果能有效应对当前压力,理想仍有潜力重返增长轨道。

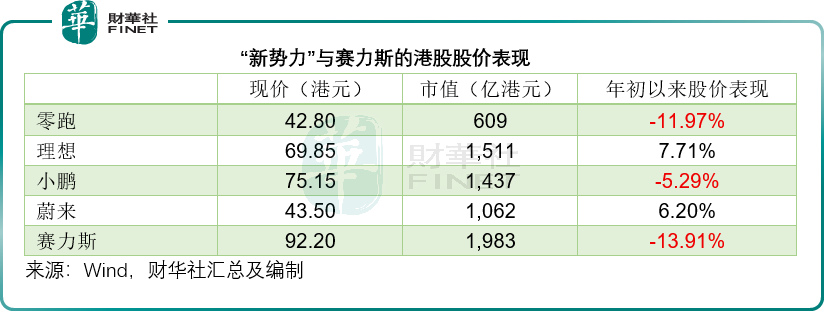

赛力斯作为港股新上市企业,其首份业绩报告备受瞩目。2025年交付保持稳健增长,2026年开局表现强劲,显示出一定抗压能力。市场关注两大维度:盈利能力在销量基础上的进一步提升潜力,以及业务结构优化和技术投入回报。新系列车型贡献、供应链效率和产能规划,将决定其长期竞争力。这份报告不仅是业绩展示,更是资本市场信心试金石。

总体而言,新势力车企正加速告别粗放式扩张阶段,转向高质量发展轨道。蔚来率先实现季度盈利,彰显降本与结构优化的成效。其他企业需根据自身定位,强化技术、海外或产品竞争力。只有平衡增长与盈利,才能在竞争加剧的市场中占据有利位置。未来一段时间,技术创新和运营效率将成为决定胜负的关键因素。