能源通道受阻,东南亚国家率先感受到石油压力。

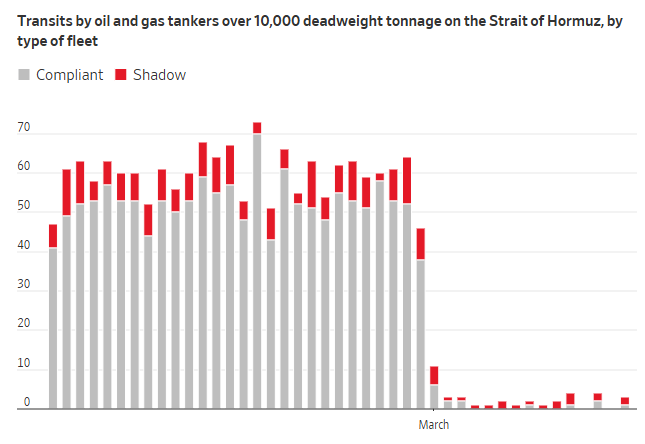

当下全球能源市场正经历一场前所未有的考验。霍尔木兹海峡作为关键运输要道,其石油流通量在近期事件中快速回落。尽管仍有少量船只通行,但整体趋势显示供应链条出现明显断裂迹象。这种局面直接波及依赖中东原油的多个亚洲经济体。

机构估算指出,海峡日均石油流量已远低于以往平均水平,大量原油滞留海湾,无法正常出口。即使通过管道等替代路径分流,缺口依然巨大。中东地区部分产油设施因出口受限而减产,炼油产能也面临瓶颈,全球成品油平衡趋于紧张,价格随之出现波动。

欧洲得益于较为充裕的库存,目前还能保持相对平稳。战略和商业储罐中积累的中间馏分油储备,能够在初期阶段缓解部分缺口压力。然而,海湾地区长期以来是欧洲、非洲和亚洲的重要供应来源,一旦持续中断,柴油、航空煤油等产品的市场压力将逐步显现。

亚洲东北部石脑油和液化石油气供应已开始收紧。相关发货减少导致丙烷价格走高,迫使整个体系通过价格机制实现再平衡。各国正动用各种可用资源,包括战略储备和浮动存储,来延长燃料系统的运转时间,但保障能力的差异十分显著。

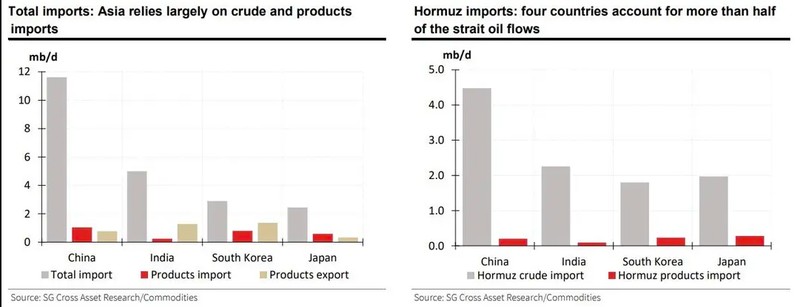

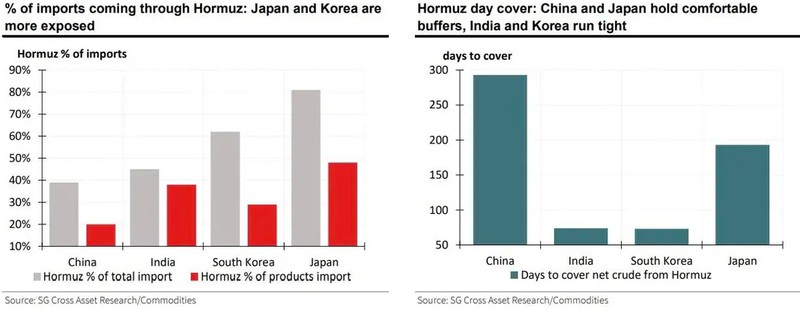

在亚洲主要进口国中,日本和韩国对霍尔木兹海峡依赖度较高,历史上进口来源占比突出。中国储备规模较大,能为潜在中断提供较长缓冲。相比之下,印度和韩国库存天数相对较短,而东南亚多个国家情况更为紧迫,缓冲期可能仅限于较短时间范围。

东南亚地区整体能源脆弱性突出。这些国家石油进口高度集中于该通道,储备分布极不均衡。有些地方原油库存尚可,但成品油保障严重不足。新加坡每日进口依赖量大,文莱成品油库存有限。菲律宾、越南等国储备天数普遍偏低,容易率先遭遇供应挑战。

为应对这一局面,多国已推出紧急政策。有些通过限制出口或调用储备来稳住供应,有些则转向需求侧管理,如鼓励节约使用、实施补贴或调整工作安排。越南呼吁企业减少通勤,泰国冻结燃料价格并提供支持,菲律宾探讨税收优惠和工作灵活性。这些举措虽能暂时缓解,但也暴露了能源体系的结构性问题。

能源危机让东南亚打造区域制造枢纽的努力遭遇阻力。过去依赖吸引外资推动经济增长,如今补齐能源短板、强化基础设施成为迫切需求。只有提升储备水平和供应链韧性,才能在未来不确定环境中更好地维护经济稳定与发展前景。