债市技术解码|央行3015亿回笼下的资金面深层逻辑与30年国债趋势研判

2025年4月7日,债市走出了一波让许多交易员印象深刻的行情。这一天,央行在公开市场回笼3015亿资金,市场却并未出现资金紧张的预期恐慌,30年国债收益率反而显著下行约1.3个基点。作为一名长期跟踪债券市场的从业者,我试图从技术层面拆解这一现象背后的核心驱动因素。

资金面的非对称反应

当日Shibor各期限品种呈现集体下行态势:隔夜品种报1.226%,创2023年8月以来新低;14天期报1.369%,创2022年8月以来新低;1个月期报1.472%,创2020年6月以来新低。这种各期限资金价格同步创低的格局,在央行大额净回笼的背景下显得尤为特殊。从技术分析角度,这一现象反映出市场流动性实际上处于极度充裕状态,央行回笼操作更多是对前期过量投放的正常回收,而非收紧信号。

国债期货的技术信号

从期货盘面观察,30年期主力合约收涨0.35%报111.66元,10年期涨0.06%报108.295元。值得注意的是,30年期合约涨幅显著高于10年期,这一结构特征暗示市场对长期利率下行存在较强预期。曲线呈现扁平化趋势,若短端利率难以进一步下行,长端下行空间将受到制约。

现券市场的关键位置

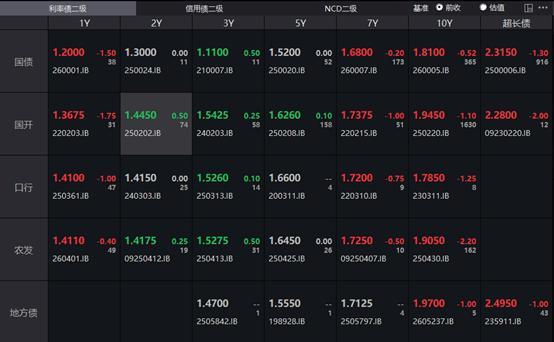

银行间主要利率债表现分化。30年期国债活跃券2500006收益率下行1.3BP至2.315%,10年期国开活跃券250220下行1.1BP至1.945%。从技术支撑位分析,30年期国债在2.315%一线形成阶段性底部,若突破2.30%可能触发更多止损盘。10年期品种在1.81%附近多空博弈激烈,需观察后续经济数据验证。

交易策略的技术建议

基于当日市场表现,我建议交易员关注以下技术要点:密切跟踪Shibor各期限品种的拐点信号,尤其关注隔夜品种能否维持在1.22%以上;30年国债期货若能有效站稳111.66元,可考虑逢低布局;注意曲线平坦化带来的期限利差收窄机会;一级市场招标需关注配置盘情绪变化。