超1.25亿元贷款违约,雪浪环境再遭起诉,钱都去哪了?

一边是身背21亿负债、银行追债,一边是大股东减持套现、国资股权调整。

雪浪环境连续四年亏损,资产负债率高达93.57%,站在退市边缘。是重生还是破产?答案即将揭晓。

超1.25亿元贷款违约

雪浪环境债务再次爆雷

雪浪环境因金融借款纠纷,再次被地方银行起诉了。

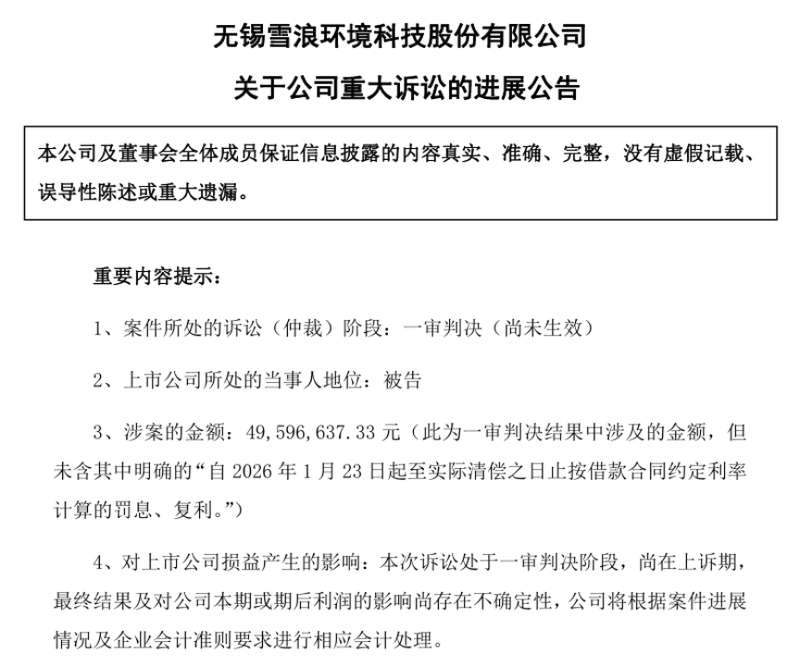

3月2日晚间,无锡雪浪环境科技股份有限公司(下称“雪浪环境”)一连发布两则重大诉讼公告,披露公司近期涉及两起金融借款合同纠纷案件,合计涉案金额逾1.25亿元。

公告显示,该公司近日收到法院下发的《民事判决书》,法院判决雪浪环境在判决生效7日内偿还苏州银行4875万元借款本金及相关利息、罚息、复利。

该公告昭示着,苏州银行无锡分行在与雪浪环境的金融借款合同纠纷中获得一审胜诉。

另一则公告则显示,雪浪环境因金融借款合同纠纷被建设银行无锡蠡湖支行起诉,涉案两笔贷款合计本金约7488.89万元。目前该案尚未开庭审理。

除上述两起诉讼外,雪浪环境及其控股子公司在过去12个月内,尚有累计约1894.98万元的未披露诉讼、仲裁事项,占公司最近一期经审计净资产的7.89%。

此外,去年11月,雪浪环境发布公告称,公司收到债权人江苏鑫牛线缆有限公司送达的《通知书》,后者以公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,向无锡市中级人民法院申请对其进行预重整。

一系列信号表明,雪浪环境的债务问题,已从短期流动性紧张演变为全面的生存危机。

资产负债率高达93.57%

财务失衡与主业乏力明显

如果要用一个词形容雪浪环境的财务状况,那就是“失衡”。

业绩方面,2022年至2024年,雪浪环境连亏3年。今年1月,雪浪环境披露业绩预告称,公司预计2025年归属于上市公司股东的净利润亏损2.1亿元至3亿元,同比减亏。

根据2025年三季报数据,雪浪环境总资产为22.90亿元,总负债却高达21.43亿元,资产负债率攀升至93.57%。这一比例已远超环保行业平均水平,甚至高于此前节能铁汉91.21%的资产负债率,财务结构极度失衡。

具体来看,其中18.10亿元的流动负债占总负债的84.46%,短期偿债压力成为压在雪浪环境身上的最大“巨石”。

而此次超1.25亿元的金融借款纠纷,正是短期债务违约的直接体现。

与高企的负债形成对比的,是乏力的主营业务。

雪浪环境的业务高度集中于环保设备制造,如除尘系统、输灰系统、刮板机等。这类业务技术门槛相对不高,附加值较低,且高度依赖下游钢铁、电力行业的资本开支。

从2025年的中标信息看,公司虽偶有斩获,但项目多为备件采购,体量普遍较小。比如,6月以123.3万元中标宝钢焦炉烟气脱硫装置,7月以39.58万元中标抚州刮板机采购等。

这种“小单续命”的模式,难以形成稳定且可观的现金流来覆盖庞大的债务本息。

更值得警惕的是,公司去年1月还主动终止控股子公司投资建设的3亿元的固废资源化利用项目(此时已投入资金约1,832万元)。雪浪环境在公告中坦言“该项目的实施条件已发生较大变化,继续推进实施的风险较大,投资建设的预期效益亦较难实现”,因此决定及时止损。

同时,相较于节能铁汉、高能环境等同行依托资源拓展新赛道,雪浪环境至今尚未释放出明确的业务转型信号。

而在公司已深陷债务泥潭之际,股东层面的两股力量正在反向而行。

一是国资层面的股权调整也在悄然进行。

2月13日晚,雪浪环境公告称,控股股东新苏环保的控股股东发生变更——常高新集团将其持有的新苏环保100%股权无偿划转给常州坤方建设发展有限公司,已完成工商变更。

公告强调,本次变更后公司控股股东和实际控制人均未发生变更,仍为常州市新北区人民政府,不会对公司正常生产经营造成重大影响。

二是更令市场关注的,大股东的持续减持。

2月6日晚间,雪浪环境公告称,股东杨建平、许惠芬夫妇计划在2026年3月9日至6月8日期间减持不超过999.43万股,占总股本的3%,按公告前一日收盘价计算,套现金额约合1.17亿元,减持原因为“家庭资产规划”。

值得留意的是,这已是杨建平夫妇2025年以来的第三次减持——2025年3月至9月,两人已合计减持约2000万股。

在业绩连亏、债务压顶、预重整启动的关键节点,大股东的连续套现,无疑让市场对公司前景增添了更多疑虑。

不难看出,在持续亏损与债务高压之下,雪浪环境承接新业务的能力已大受影响,而国资股权的划转能否带来实质性的资源支持,尚待观察。

结语

对于雪浪环境而言,1.25亿元的诉讼只是冰山一角,21.43亿元的总负债才是真正的考验。

今年1月23日,雪浪环境已发布公告,公开招募雪浪环境预重整投资人,且无锡中院已完成备案登记。尽管公司强调预重整备案不代表正式受理重整,后续重整程序的推进仍存在重大不确定性。

这既是重生的机会,也可能是破产的前奏。

根据创业板上市规则,若法院裁定受理重整,公司股票将被实施退市风险警示;若重整失败宣告破产,则股票将面临终止上市。

留给雪浪环境的时间,已经不多了。

主编说

每次解读行业动态后,总有很多环保服务商找到我们:行业方向看得清、技术产品也不差,为何还是会陷入获客低效、转化乏力的困境之中?

过去我们常建议跑展会、搞关系、递名片,但如今获客成单成本居高不下,传统路子越来越难走。为此我们发起一场「去名片化」的获客探索,帮你把方案直接送到业主案头。