连平:未来五年人民币汇率趋势前瞻

意见领袖| 连平 刘涛

在经济增长、国际收支、资本流动、货币政策、美元走弱等内外因素驱动下,人民币具备了适度升值的基础和条件。

2026年初以来,人民币相对美元继续呈稳步升值态势。剔除季节性结汇潮、中美关系回暖等阶段性因素,未来一个时期,在经济增长、国际收支、资本流动、货币政策、美元走弱等内外因素驱动下,人民币具备了适度升值的基础和条件。未来五年,我国应从战略出发,前瞻布局汇率政策,使其在经济高质量发展过程中发挥应有的积极作用。

未来五年人民币将在双向波动中走强

未来五年,人民币汇率将在双向波动中走强,理由如下。

第一,经济增长“中快美慢”格局推升人民币内在价值。进入高质量发展时期后,尽管面临房地产调整、地方债务压力和外部环境复杂化等挑战,中国经济仍展现出较强韧性,尤其是2023年、2024年和2025年连续三年保持了不低于5%的增速。未来五年,在新质生产力加快培育、制造业高端化智能化绿色化转型、数字经济持续领跑、科技创新投入强度不断提升以及超大规模市场优势持续释放等多重因素驱动下,中国GDP增速有望保持4.5%以上,甚至5%左右的相对较高水平。

2010~2019年,美国经济增速区间为1.55%~3.08%,均值2.27%;疫情后增长节奏趋于平稳,2024年增速为2.8%。尽管AI投资、能源出口等有可能为美国经济增长提供一定支撑,但关税战、巨额政府债务、美元霸权衰弱等因素会拖累其增长。未来五年,不考虑疫情、战争等特殊阶段,美国经济年度增速不会显著偏离2%的平均水平。经济增长差异是影响汇率变动的基础性因素,“中快美慢”的中长期增长格局反映了两国经济基本面的相对强弱,为人民币内在价值的持续提升奠定了坚实基础。

第二,生产效率提升推高人民币实际汇率。近年来,中国生产效率显著提升,特别是在制造业领域,智能工厂的建设和推广对生产效率的提升起到了关键作用。2025年,我国规模以上工业增加值同比增长5.9%,制造业规模有望连续16年保持全球第一;高技术制造业增加值增长9.4%,装备制造业增加值增长9.2%,增速分别快于规模以上工业3.5、3.3个百分点。

根据“十五五”规划建议,未来五年中国将发展新质生产力,建设现代化产业体系和全国统一大市场,扩大高水平对外开放,同时还将扎实推进全体人民共同富裕。这些举措有望显著提升中国贸易部门的生产效率,如新质生产力通过科技创新和要素优化配置,推动贸易部门高端化、数字化升级,并带动居民收入普遍增长。这些都让中国经济运行更吻合以劳动生产率、工资、物价与实际汇率的中长期传导关系为核心的巴拉萨-萨缪尔森效应。

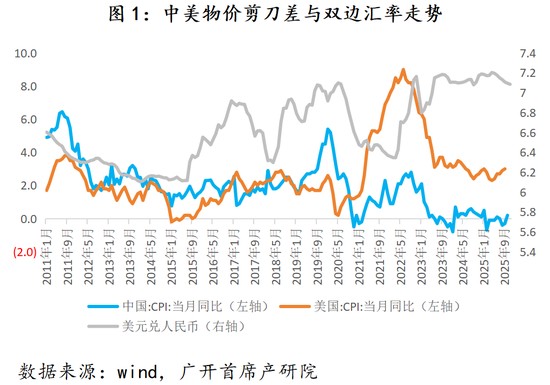

第三,中美物价剪刀差助推人民币走强。2026~2027年,受有效需求不足、部分行业产能过剩等因素羁绊,中国仍将处于走出通缩风险、进入低通胀的物价修复阶段,CPI将徘徊于0.5%~2%区间,呈现“通缩压力缓解,物价温和回升”的特征。2028~2030年,随着“反内卷”政策下过剩产能通过市场化机制逐步优化、传统产业转型升级加速,叠加服务消费扩容推动服务类通胀回升、新型城镇化建设加速推进等因素带动,CPI有望回升至2%~2.5%。

相比之下,美国受关税政策、服务通胀黏性、财政扩张与债务货币化等因素影响,其通胀水平将呈现高位波动态势,2026~2027年中枢在2.5%~2.8%区间,2028年后逐步回落至2%~2.3%区间,但仍明显高于中国。从相对购买力平价理论考察,未来中美通胀差距持续存在,有可能成为人民币对美元升值的重要支撑力量。

第四,经常账户顺差推动人民币阶段性升值。由于中国货物贸易顺差远大于服务贸易逆差,近年来总体保持了较高的经常账户顺差。中国拥有全球最完整的工业体系,劳动力素质持续提升,工业机器人等智能化装备加速普及,中高端制造业已成为中国出口的主力,服务贸易新的增长点不断涌现,加之对美国市场的出口依赖显著降低,对欧洲、亚太和拉美等市场出口保持较快增长,未来一个时期,中国经常账户的顺差格局将持续巩固,成为支撑人民币走强的重要基本面因素。

第五,人民币前期承压仍待修正。2022~2024年人民币对美元中间价的贬值幅度超出了经济基本面所支撑的合理区间,并非经济基本面的真实反映,其本质为外部冲击压力和短期市场情绪叠加导致的过度反应,形成了一定幅度的汇率偏离均衡水平过程。2025年下半年以来,美国打压中国经济的努力已明显受挫,开始寻求双边关系缓和,国际市场上对人民币汇率的贬值预期也已明显缓解。随着越来越多的外资看好中国股市、债市的发展,认可其估值修正空间,持有人民币金融资产的意愿将不断增强,人民币汇率适度升值的预期也将得到进一步强化。

未来五年美元汇率处于下行周期

人民币适度升值的主要视角是对美元汇率的变化。综合美联储货币政策、美元信用、去美元化等因素,未来五年,美元很可能总体上处于弱势,这将为人民币适度升值提供负向推力和时间窗口。

第一,当前美元处于新一轮周期的下行阶段。自上世纪70年代以来,美元指数共经历了两轮半周期。市场普遍认为,2020年本应为新一轮美元周期的顶点,但受新冠疫情、俄乌冲突等“黑天鹅”事件连续冲击,美元的避险需求被不断放大,叠加美联储激进加息和推迟降息等因素影响,直到2025年下半年,美元下行态势才逐步确立。从历史经验看,当美元指数处于周期中的下行长通道时,人民币持续升值的阻力通常较少。